中国铝业前三季业绩逆势增10倍 原辅材料暴涨吞噬电解铝行业利润

每经记者 彭斐 每经编辑 梁枭

在原材料涨价和限电风潮的限制下,中国铝业(601600,SH)前三季盈利虽不及上半年暴增85倍的表现,但全产业链的布局让这个有色龙头继续保持盈利势头。

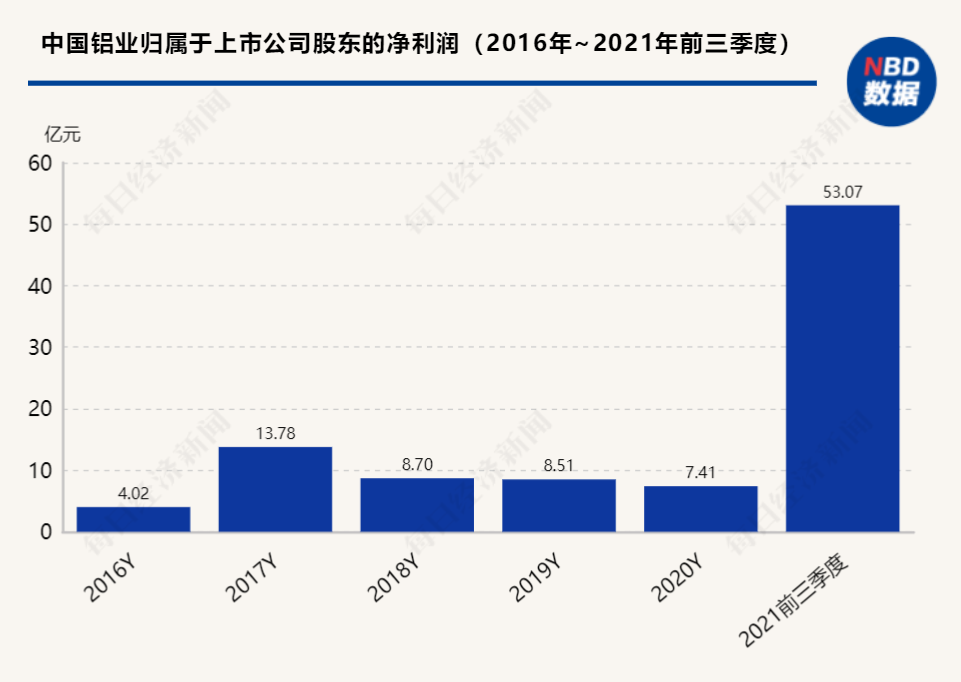

10月27日,中国铝业发布的2021年三季报显示,今年1月~9月,公司实现营业收入1949.29亿元,同比上升46.39%,实现归属于上市公司股东的净利润53.07亿元,同比增长1035.68%。

《每日经济新闻》记者注意到,相比于前三季业绩,中国铝业2021年上半年的业绩增幅更为耀眼。财务数据显示,2021年上半年,中国铝业实现归属于上市公司股东的净利润30.75亿元,同比增长约85.1倍。

从公司的业务情况、行业地位来看,中国铝业是我国铝行业的龙头企业,综合实力位居全球铝行业前列,是全球最大的氧化铝、精细氧化铝、高纯铝和铝用阳极生产供应商。其中,公司的氧化铝产能位居全球第一、原铝产能全球第二、炭素产能全球第一、精细氧化铝产能全球第一。

来自中国铝业母公司中铝集团的信息显示,前三季度,中国铝业遭遇大宗原燃材料价格上涨、特别是电价政策变化带来的不利影响,公司持续盈利源于公司盯降本增效,经营业绩持续提升。

来自行业机构安泰科的研究显示,从9月份开始,暴涨的氧化铝、煤炭等原辅材料和能源价格,使得电解铝成本快速大幅增加,同时关停电解槽带来的潜在成本支出也在吞噬利润。

值得注意的是,2021年以来,高价格、高利润的电解铝行业一直备受瞩目,吨铝盈利空间持续保持在5000元左右的高位水平,电解铝成为铝产业链条上的最大赢家。

然而,从9月份开始,暴涨的氧化铝、煤炭等原辅材料和能源价格,使得电解铝成本快速大幅增加,同时关停电解槽带来的潜在成本支出也在吞噬利润,电解铝盈利状况正在迅速恶化。

根据安泰科调研测算,若以眼下的氧化铝、阳极、煤炭等价格进行测算,当前全国电解铝含税完全成本的加权平均值为19965元/吨,与21500元/吨的铝价相比,吨铝平均盈利收缩至1535元,且部分企业已开始亏损,亏损面为27.1%。

正是在此背景下,在铝土矿、氧化铝、精细氧化铝、电解铝、煤炭、发电业务都有布局的中国铝业,通过其他环节对冲了电解铝降价带来的负面影响。

中铝集团人士向记者表示,随着几内亚博法铝土矿项目达产达标达效,市场竞争力凸显,中国铝业铝土矿产量在上半年同比增长34.9%,成为公司氧化铝稳定生产、降本增效的“压舱石”。

相比于中国铝业的成功避险,高成本却让电解铝行业的盈利急剧下滑。根据安泰科测算,今年前9个月电解铝实现全行业盈利且平均利润高达4400元/吨左右,而现在盈利空间大幅收窄且部分企业面临着亏损的风险。

多位业内人士向《每日经济新闻》记者表示,从目前的市场表现来看,业内担心的铝价暴涨后大跌的局面已经出现,雪上加霜的是生产成本快速增加,电解铝企业在很短时间内经历了从盆满钵盈到经营艰辛,行业状况转变之快令人惊愕。

封面图片来源:摄图网-500599702

快汇宝整理编辑,加入快汇宝,成就平凡人的创业梦想!

我也留言