四年后再度冲刺IPO 键鼠生产商智迪科技实控人一变俩,今年一季度毛利率大幅下降

每经记者 陈晴 每经编辑 魏官红

四年前终止审查,如今卷土重来。键鼠生产商珠海市智迪科技股份有限公司(以下简称智迪科技)此次能否成功登陆创业板?

根据智迪科技今年9月30日公布的最新招股说明书(申报稿)(以下简称招股书),公司已与联想、罗技、赛睿、樱桃等业内国际知名品牌商建立了业务合作关系,2019年和2020年业绩也实现了明显增长。

不过,若将时间轴拉长一些不难发现,四年前公司实际控制人为谢伟明一人,如今变成了谢伟明和黎柏松二人。值得注意的是,公司经营似乎并不太稳定,2018年公司曾经出现亏损,经过2019年和2020年的增长后,今年一季度公司毛利率出现大幅度下降。

实控人从一人变成了两人

智迪科技注册地址位于珠海市高新区唐家湾镇,公司专注于计算机外设领域,主要从事键盘、鼠标等计算机外设产品的研发、生产及销售。

智迪科技的上市之旅可以追溯到5年前,早在2016年5月,证监会官网就曾公布公司招股书(申报稿);至2017年4月,智迪科技预披露更新了招股书。短短两个月后,智迪科技却终止审查。对于终止审查的原因,当时公司并未向外界详细解释。但值得一提的是,2017年4月,证监会官网曾披露智迪科技创业板首次公开发行股票申请文件反馈意见,对公司提出了40余个问题。

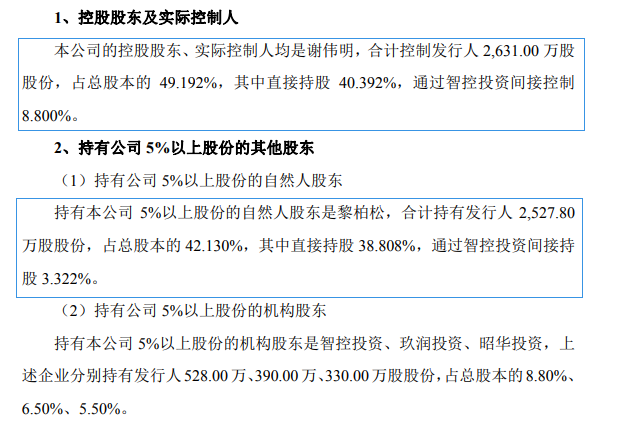

一转眼,四年已过,如今智迪科技再次冲刺IPO,公司准备好了吗?根据智迪科技今年9月30日公布的招股书,通过签订一致行动协议,谢伟明和黎柏松为公司的实际控制人,合计持有智迪科技82.76%的股份。

具体来说,谢伟明直接持有智迪科技40.39%的股份,通过智控投资间接持有智迪科技1.94%的股份,合计持有智迪科技42.33%的股份;黎柏松直接持有智迪科技38.81%的股份,通过智控投资间接持有智迪科技1.62%的股份,合计持有智迪科技40.43%的股份。

谢伟明和黎柏松二人对公司股份持有比例相差不大,且二人并非一开始就是一致行动人。根据智迪科技2017年4月披露的招股书,谢伟明直接和间接合计控制公司49.192%股份,为公司的控股股东、实际控制人。当时的黎柏松直接和间接持股比例也达到了42.130%,但被认定为公司第二大股东。

图片来源:智迪科技于2017年披露的招股书截图

就智迪科技的实际控制人认定,2017年证监会在反馈意见中,曾经要求公司说明“谢伟明在发行人整体变更前只担任监事的原因,认定其为发行人实际控制人的依据。”

2015年底,智迪有限整体变更为股份有限公司即智迪科技。按照反馈意见的说法,谢伟明在这之前只是担任公司监事。事实上,启信宝资料显示,2015年12月之前谢伟明仅担任公司监事,此后才开始担任公司董事长兼总经理;此外,在2015年12月,智迪科技法定代表人由黎柏松变成了谢伟明。

今年一季度毛利率大幅下降

根据智迪科技最新招股书,2018年至2020年及2021年一季度,智迪科技营业收入分别为4.42亿元、5.88亿元、7.80亿元及2.28亿元,归母净利润分别为-573.67万元、3438.65万元、7128.17万元和1365.44万元。

在2018年归母净利润亏损573.67万元后,看起来公司业绩增长势头不错。根据此前披露,2013年~2016年,公司归母净利润也一路保持增长(2017年6月公司终止审查,2017年财务数据并没有公开披露)。为何公司2018年业绩出现了亏损?智迪科技公告中并未详细提及。不过,从毛利率表现看来,近期公司似乎又陷入了低谷。

2018年至2020年及2021年一季度,智迪科技综合毛利率分别为16.39%、21.12%、22.52%和16.37%。可以看出,经过2019年和2020年的毛利率同比增长之后,今年一季度公司的毛利率大幅下滑,甚至相比2018年的毛利率还要低。

对此,智迪科技在招股书中解释称,公司的综合毛利率受到汇率波动、产品结构、市场竞争、技术进步、原材料成本波动等因素影响。2021年1月~3月,受人民币升值、原材料价格上涨和下游需求变化等因素的影响,公司毛利率有所下降,截至本招股说明书签署之日,上述不利因素仍持续存在。

2020年下半年起,智迪科技即面临部分型号IC交付周期延长,部分原材料因上游大宗商品价格上行而涨价的情况,这也导致智迪科技的现金流受到了影响。今年一季度,智迪科技经营活动产生的现金流量净额转负为-1344.14万元。公司解释称,主要系公司本期支付上年原材料备料款所致。

智迪科技面临的挑战不止如此。根据最新招股书,2018年至2020年及2021年一季度,智迪科技外销收入占主营业务收入比例分别为66.01%、65.93%、72.22%和77.82%,且公司外销产品主要采用海运的方式。但2021年以来,运费上涨、集装箱短缺、船期延误、港口拥堵频繁出现,无疑对公司的经营形成了压力。

键盘产能未来将增长超100%

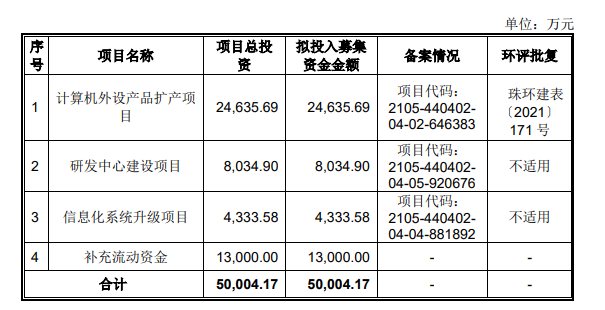

根据智迪科技招股书,此次募集资金,公司拟用于计算机外设产品扩产项目、研发中心建设项目、信息化系统升级项目和补充流动资金。其中,计算机外设产品扩产项目拟投入募集资金金额2.46亿元,项目预计新增键盘产能600万件/年(商务键盘150万件/年,游戏键盘450万件/年);鼠标产能525万件/年(商务鼠标300万件/年,游戏鼠标225万件/年)。

图片来源:智迪科技招股书截图

2020年,智迪科技键盘产能587万PCS,鼠标产能942万PCS。也就是说,计算机外设产品扩产项目达产后,公司的键盘产能将增长超100%,鼠标产能也将大幅增长超过50%。

智迪科技如此大幅扩大产能,与近期计算机市场的复苏趋势有关。2020年疫情期间,居家办公、线上教育和在线娱乐的需求爆发式增长,强有力地促进了个人计算机市场复苏。根据IDC统计,2020年全球PC市场出货量达到3.03亿台,同比增长13.06%,配套键盘、鼠标的市场需求亦稳步增加。

也正是在这种情况下,2020年智迪科技键盘和鼠标产能利用率分别为100.62%和100.59%,均实现满负荷生产,2020年公司营收和净利润也得以实现较快增长。

不过,随着后疫情时代的到来,疫情对于企业的正常办公影响减弱,个人电脑市场也开始进入缓慢增长期。Canalys最新报告显示,在五个季度实现两位数增长后,全球个人电脑市场在2021年第3季度的年增长率降至5%。

如此情况下,未来公司新增的产能能否被市场消化?对于项目的可行性,智迪科技提到了多个方面因素,其中包括公司积累了一批优质的客户资源,即联想、罗技、赛睿、樱桃等知名计算机外设品牌商。

值得一提的是,近几年来,智迪科技已经剥离了自主品牌,如今的业务经营模式以ODM业务为主。作为一家ODM厂商,公司是否存在被替代的风险、是否对ODM客户销售存在重大依赖。事实上,监管部门在2017年也曾经对此提出过问询。

就公司IPO相关问题,近日《每日经济新闻》记者致电智迪科技并发送了采访邮件,截至发稿未获得回复。

封面图片来源:摄图网-400056422

快汇宝整理编辑,加入快汇宝,成就平凡人的创业梦想!

我也留言