帕科医疗拟挂牌新三板:临时性业务推动2020年业绩大增 供应商集中度较高

每经记者 张明双 每经编辑 文多

在2020年新冠疫情期间,许多医疗医药企业迎来一波物资需求高峰,医疗器械包装企业江苏帕科医疗股份有限公司(以下简称帕科医疗)也不例外。近日,帕科医疗从区域股权市场摘牌后,在全国股转系统披露了公开转让说明书(申报稿),拟在新三板基础层挂牌,目前已收到挂牌审查部的反馈意见。

2019年、2020年、2021年1~4月(以下简称报告期),帕科医疗实现营业收入分别为3919.54万元、1.12亿元、3480.17万元,实现净利润分别为135.62万元、1768.60万元、375.43万元。2020年业绩明显大增,主要原因之一是出于疫情防控需求,临时性增加防疫物资的贸易。帕科医疗表示,临时性业务对公司不具有可持续性。

反馈意见追问收入可持续性

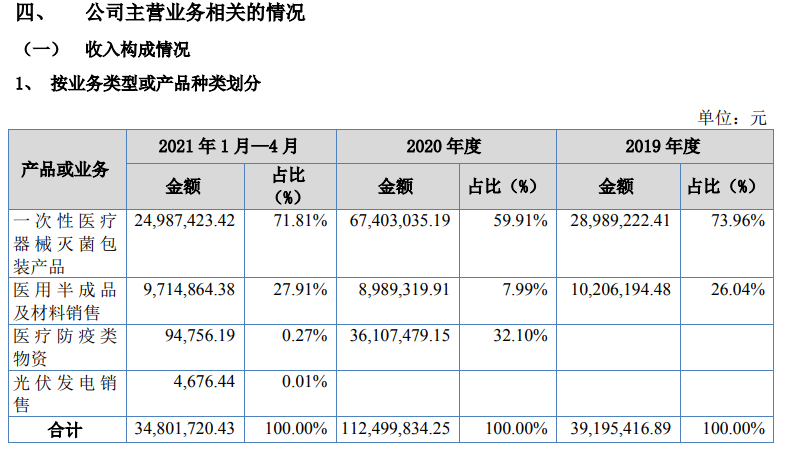

帕科医疗的产品主要为适应灭菌要求的一次性医疗器械灭菌包装产品,主要消费群体为医疗器械生产厂商或者中间商。2019年、2020年、2021年1~4月,一次性医疗器械灭菌包装产品销售收入分别为2898.92万元、6740.30万元、2498.74万元,收入占比为73.96%、59.91%、71.81%。

图片来源:公开转让说明书(申报稿)截图

第一大主营产品收入占比在2020年出现大幅下降,主要是帕科医疗新增了医疗防疫类物资的贸易销售,这一业务实现收入3610.75万元,占比32.10%。到了2021年1~4月,帕科医疗尚有少量库存医用隔离面罩的销售,实现销售收入9.48万元,占比仅0.27%。帕科医疗表示,医疗防疫物资贸易是临时性业务,不具备可持续性。

不过,到了2020年,一次性医疗器械灭菌包装产品收入仍在增长,帕科医疗认为,扣除医疗防疫类物资的影响外,公司主营产品销售大幅增加。公司主营业务明确,且具有持续性。

挂牌审查部对此也比较关注,反馈意见要求,帕科医疗进一步分析披露公司营业收入以及各品类细分收入金额和占比大幅变化的原因、合理性以及真实性;结合报告期后主要销售地区市场需求变化等因素,分析公司收入增长的可持续性。

主要客户与主要供应商重合

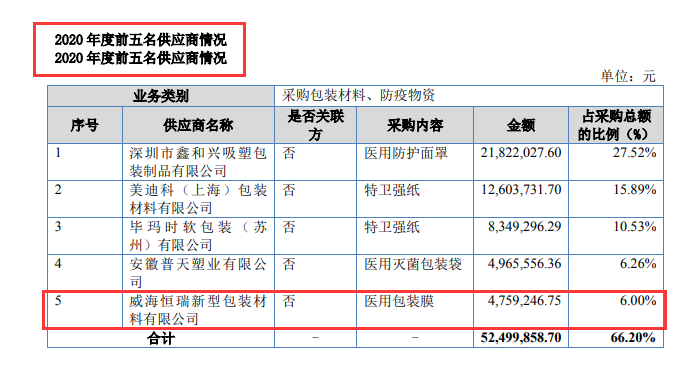

2019年、2020年、2021年1~4月,帕科医疗存在供应商集中度较高的情况,向前五名供应商采购金额占比分别为82.58%、66.20%、65.20%。

帕科医疗表示,主要原因是公司选择了部分合作稳定且能提供优质包装材料的供应商进行长期合作,但公司所需产品在市场上可找到的替代供应商较多,因此对供应商不存在严重依赖,供应商集中度较高不影响公司的持续经营能力。

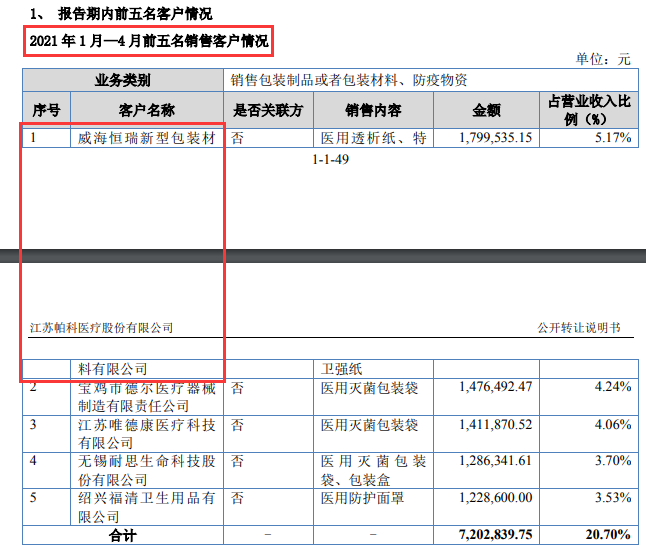

值得注意的是,帕科医疗存在主要客户与主要供应商重合的情形,涉及企业为威海恒瑞新型包装材料有限公司(以下简称威海恒瑞)。2019年、2020年,威海恒瑞为帕科医疗第三大客户,2021年1~4月位列第一大客户,销售内容为医用透析纸、特卫强纸;2019年、2020年,威海恒瑞为帕科医疗第四大、第五大供应商,采购内容为医用包装膜。

图片来源:公开转让说明书(申报稿)截图

《每日经济新闻》记者注意到,医用纸和塑料膜都是帕科医疗采购的主要原材料,也就是说帕科医疗将采购的包装材料销售给了威海恒瑞。

对此帕科医疗解释,公司与威海恒瑞同属于包装大行业内的公司,生产过程中会存在使用相同原材料的情形,因此,双方生产过程中会根据各自库存的具体情况向对方采购原材料,双方之间的交易不构成关联采购、关联销售,双方不存在同时虚增收入和成本的情况。

不过,反馈意见仍要求帕科医疗补充披露上述供应商及客户重合的合理性,并要求主办券商及会计师补充核查具体交易内容及价格、作价公允性、交易架构的必要性及合理性、采购及销售的真实性等。

封面图片来源:摄图网-500434040

快汇宝整理编辑,加入快汇宝,成就平凡人的创业梦想!

我也留言