精选层公司苏轴股份:轴承产品营收占比较稳定 需留意外销收入不确定性风险

每经记者 孙嘉夏 每经实习记者 程雅 每经编辑 文多

新三板精选层公司苏轴股份(430418,NQ)前身为苏州轴承厂,最早成立于1958年,主营业务为滚针轴承及滚动体的研发、生产及销售,生产的各类轴承系列产品应用于汽车发动机、变速箱、扭矩管理系统、转向系统、制动系统等多个领域。

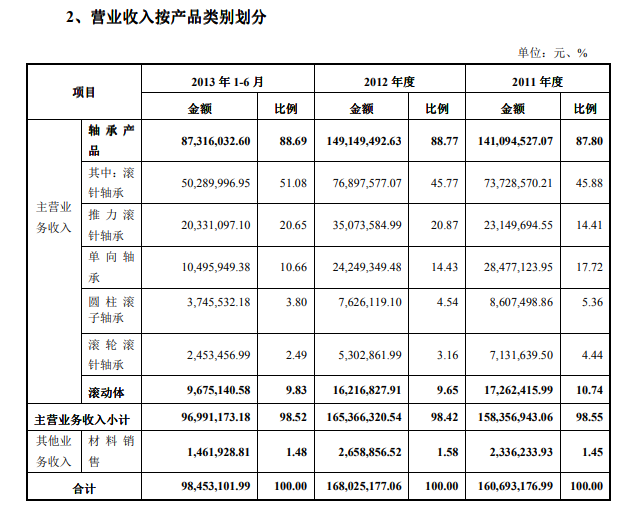

2014年,这家老牌轴承厂在全国中小企业股份转让系统挂牌。据苏轴股份公开转让说明书,2011年、2012年、2013年1~6月,公司轴承产品的营业收入分别为1.41亿元、1.49亿元、8732万元,占同期总营收的87.8%、88.77%、88.69%。

图片来源:苏轴股份公开转让说明书截图

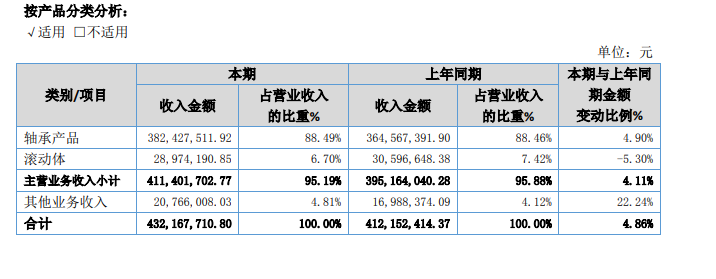

到了近年,公司的营收规模已经大大增加。2019年、2020年、2021年1~6月,轴承产品的营业收入分别为3.82亿元、3.79亿元、2.44亿元,占同期总营业收入的88.49%、87.1%、87.64%。

图片来源:苏轴股份2019年年报截图

从上述对比可以看出,经过多年发展,苏轴股份的营收实现稳步增长,营收来源仍然以轴承产品为主,且营收占比一直较为稳定。

2021年上半年,纳入中国轴承行业协会数据统计的125家企业共计生产轴承40.81亿套,轴承销售量39.49亿套,分别同比增长54.09%和56.1%。轴承出口销售量为11.57亿套,同比增加52.89%。125家企业累计完成主营业务收入568.5亿元,同比增长30.06%。主营业务收入中轴承产品业务收入为418.31亿元,同比增长29.55%;在轴承产品业务收入中,出口轴承产品业务收入为77.38亿元,同比增长34.17%。

而出口业务也一直是苏轴股份的一大重要业务。2019年、2020年和2021年1~6月,公司主营业务收入中,外销收入占比分别为40.51%、39.89%和43.13%,且外销客户主要在美国、欧洲和东南亚。

因此,苏轴股份也表示,新型冠状病毒肺炎疫情在全球蔓延,未来可能对公司与外销客户的业务协同造成不利影响,亦可能对公司销售目标的实现、客户款项的收回、业务拓展及盈利能力等造成不利影响。

此外,若国际贸易争端长期、继续恶化,未来可能会对苏轴股份外销收入产生一定影响,进而影响未来利润增长及盈利质量。

苏轴股份还表示,随着公司外销规模的扩大,若未来汇率变动加剧,公司不能采取有效措施规避人民币升值风险,将直接影响到公司出口产品的销售价格以及汇兑损益,从而对公司产品的市场竞争力以及利润产生一定的影响。

不仅如此,苏轴股份称,目前,我国轴承产业集中度较低,行业竞争激烈;但在中高端滚针轴承细分领域,由于对轴承的性能、精度和寿命存在较高的技术要求,因此集中度相对较高。

但在滚针轴承行业竞争方面,多家世界主流大型轴承企业通过建立合资、独资企业的方式在国内不断扩大生产规模,加快实施人员和采购本土化,同时国内轴承企业也不断提升产品品质,导致市场竞争加剧。因此,在市场竞争中,若苏轴股份未来不能在工艺技术创新、产品成本控制、售后服务等方面保持相对优势,其面临的竞争风险也将进一步加大。

除上述风险外,由于苏轴股份经营规模持续扩大,经营效益持续提升,应收账款也相应增大,2021年6月末苏轴股份应收账款净值为1.25亿元,占同期营业收入的44.79%。且随着销售的扩展,应收账款余额可能会进一步增加。

另外,苏轴股份产品中直接材料成本占生产成本的比重较大,所用的直接材料主要是钢材和钢制品,钢材价格的波动性对其成本控制带去一定经营压力。如果未来钢材价格持续大幅波动将直接影响苏轴股份的生产成本,对公司的盈利水平带去影响。

封面图片来源:摄图网

快汇宝整理编辑,加入快汇宝,成就平凡人的创业梦想!

我也留言